Unsere Altersvorsorge für Ihre individuellen Bedürfnisse

Neue Herausforderungen in der Altersvorsorge

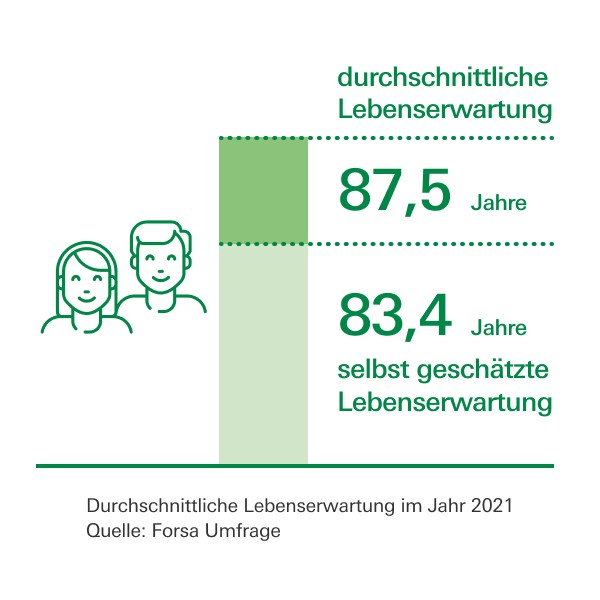

Bessere Ernährung, ein gesünderer Lebensstil und gute medizinische Versorgung: Die Lebenserwartung steigt in Deutschland kontinuierlich an. Das wirkt sich auch auf die Rentenzeit aus. Umso wichtiger, dass Sie für das Alter vorsorgen und Ihre Altersvorsorge nicht dem Zufall überlassen und zusätzlich vorsorgen – etwa mit Versicherungen. Dazu bieten wir Ihnen flexible Möglichkeiten der Altersvorsorge, zum Teil sogar staatlich gefördert.

Die Rente – Ihr zukünftiges Einkommen

Mit der Rente beginnt für Sie eine neue Lebensphase. Sie haben mehr Freizeit, Ihr bisheriges Einkommen fällt weg, dafür erhalten Sie Ihre gesetzliche Rente. Diesen Grundstein Ihrer Alterssicherung sollten Sie mit einer privaten Altersvorsorge ergänzen, da die gesetzliche Rente allein oft nicht ausreicht. Das empfiehlt auch die Deutsche Rentenversicherung Bund.

Ein aktives Leben – heute und morgen

Urlaubsreisen, ein Besuch im Restaurant, das eigene Auto: Durch den Ruhestand wird sich nicht viel an Ihren bisherigen Ausgaben ändern. Schließlich leben Sie, wenn Sie in Rente gehen, ähnlich weiter wie zuvor.

Zur Finanzierung Ihres Lebensstils steht Ihnen mit der staatlichen Rente dann aber ein deutlich geringeres Einkommen zur Verfügung und es kann zur sogenannten Rentenlücke kommen, da die gesetzliche Rente allein oft nicht ausreicht.

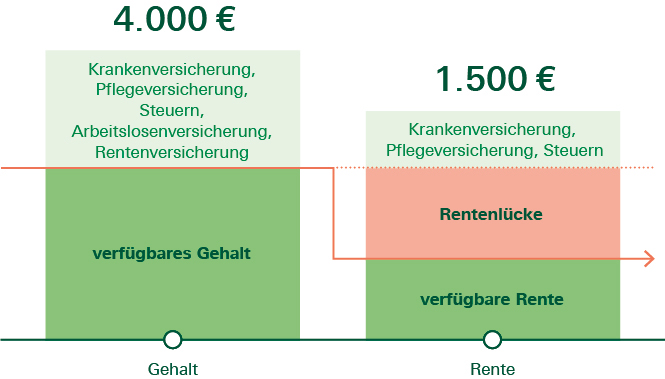

So entsteht die Rentenlücke

Durchschnittlich verdient ein Arbeitnehmer oder eine Arbeitnehmerin in Deutschland 4.000 Euro brutto im Monat. Nach 45 Jahren Vollzeittätigkeit und der damit verbundenen Einzahlung in die Rentenkasse erhält er oder sie circa 1.500 Euro monatliche Rente – weniger als die Hälfte des gewohnten Nettoeinkommens. Mit der privaten Altersvorsorge erhöhen Sie Ihre Rente und behalten den gewohnten Lebensstandard bei.

Quelle: Statista 2021

Die Vorsorgelösungen der DEVK im Überblick

Mit den vielfältigen Angeboten der DEVK-Altersvorsorge bleiben Sie in jeder Lebenslage flexibel und sichern sich Ihre zusätzliche Altersvorsorge – oder legen den Grundstein für die finanzielle Sicherheit Ihrer Liebsten. Nachfolgend erhalten Sie einen Überblick über die verschiedenen Vorsorgemöglichkeiten.

Die private Altersvorsorge der DEVK

Planen Sie Ihre Zukunft mit Weitblick, damit Ihr Ruhestand nicht nur wohlverdient, sondern auch sorgenfrei ist. Die DEVK-Garantierente vario und unsere DEVK-Fondsrente vario unterstützen Sie dabei.

Häufig gestellte Fragen zur Altersvorsorge

Hier finden Sie häufig gestellte Fragen zur Altersvorsorge.

Die private Altersvorsorge ist neben der gesetzlichen und betrieblichen Altersvorsorge eine Möglichkeit der privaten Alterssicherung. Sie ist eine langfristige Vermögensbildung, die Sie im Alter vor der Rentenlücke absichert. Um Ihre private Altersvorsorge auf Sie und Ihre Bedürfnisse abzustimmen, sollten Sie Ihre individuelle Rentenlücke kennen. Hierfür können Sie sich jederzeit an unserere DEVK-Beratung wenden. Unsere Vertriebspartner und -partnerinnen berechnen Ihnen Ihre persönliche Rentensituation und helfen Ihnen, die bestmögliche Option für Sie und Ihr Vermögen zu finden. Sollten Sie sich selbst mit Ihrer Rentensituation befassen wollen, sollten Sie sich folgende Fragen stellen:

- Wann treten Sie Ihre Rente an?

- Wie hoch soll Ihr monatliches Renteneinkommen im Alter sein?

- Wie hoch ist Ihre gesetzliche Rente zum Zeitpunkt des Renteneintritts?

Haben Sie Ihre persönliche Rentenlücke ermittelt, können Sie für sich entscheiden, wie Sie Ihr Geld anlegen wollen. Dabei haben Sie verschiedene Absicherungsmöglichkeiten. Bei der DEVK stehen Ihnen die DEVK-Garantierente vario, die DEVK-Fondsrente vario und die betriebliche Altersvorsorge für eine sichere Zukunft zur Verfügung. Auch für unsere kleinsten Erdenbürger und Erdenbürgerinnen wollen wir vorsorgen! Das können Sie mitDEVK-SmartInvest Junior. Wenn Sie noch weitere Fragen haben, können Sie sich jederzeit an unsere DEVK-Beratung wenden.

Diese Frage kann nicht eindeutig beantwortet werden, da eine Altersvorsorge von verschiedenen Faktoren und Zielen abhängt. Sie sollten z. B. abwägen, welche finanziellen Möglichkeiten Ihnen zur Verfügung stehen, wie hoch Ihr Risikopotential ist und wann Ihr Renteneintritt stattfindet. Auf Grundlage dessen stehen Ihnen verschiedene Optionen zur Verfügung:

- private Altersvorsorge: Dazu gehören verschiedene Arten von Anlageprodukten – bei der DEVK stehen Ihnen die DEVK-Garantierente vario und die DEVK-Fondsrente vario zur Verfügung. Um auch den Kleinsten eine sichere Zukunft bieten zu können, empfehlen wir unser Produkt DEVK-SmartInvest Junior.

- betriebliche Altersvorsorge: Viele Arbeitgeber und Arbeitgeberinnen bieten betriebliche Altersvorsorgeprogramme an, bei denen ein Teil Ihres Gehalts in eine spezielle Betriebsrente fließt. Häufig beteiligt sich der Arbeitgeber bzw. die Arbeitgeberin an den Beiträgen.

- gesetzliche Rentenversicherung: In Deutschland gibt es ein staatliches Rentensystem, in das Arbeitnehmer:innen und Arbeitgeber:innen während ihrer Erwerbstätigkeit Beiträge einzahlen. Die gesetzliche Rente bildet eine Grundabsicherung im Alter, ist jedoch oft nicht ausreichend, um den gewohnten Lebensstandard zu halten – daher ist eine private Altersvorsorge sinnvoll.

- Riester-Rente (Deutschland): Die Riester-Rente ist eine staatlich geförderte private Altersvorsorge. Es gibt verschiedene Riester-Produkte, wie zum Beispiel Riester-Banksparpläne oder Riester-Fondssparpläne.

- Rürup-Rente (Deutschland): Die Rürup-Rente ist eine private Altersvorsorge, die in Deutschland steuerlich gefördert wird. Insbesondere für Selbstständige und Freiberufler und Freiberuflerinnen kann dies eine interessante Option sein.

Es kann sinnvoll sein, mehrere Formen der Altersvorsorge zu kombinieren. Wenden Sie sich gerne an einen DEVK-Berater oder eine DEVK-Beraterin. Sie können gemeinsam Ihr persönliches Altersvorsorgekonzept erarbeiten.

Jede Altersvorsorge ist sinnvoll. Mit ziemlicher Sicherheit wird Ihre künftige Altersrente weit unter Ihrem bisherigen Gehalt liegen. Um Ihren Lebensstandard auf dem gleichen Niveau halten zu können, brauchen Sie für das Alter ein "zusätzliches Einkommen". Wir unterstützen Sie gerne bei der Planung dieser spannenden Lebensphase. Wenden Sie sich hierfür gerne an Ihre DEVK-Beratung.

Wir sind für Sie da

Ob richtige Telefonnummer oder DEVK-Beratersuche: Hier erhalten Sie alle unsere Kontaktdaten auf einen Blick.

Erfahren Sie mehr

Bescheinigungen für die Steuererklärung

Sie möchten Versicherungen steuerlich geltend machen? Wir sagen Ihnen, was Sie benötigen.

Erfahren Sie mehr

Vertragsänderungen mitteilen

Name, Adresse, Bankverbindung ändern? Teilen Sie uns Änderungen Ihrer persönlichen Daten online mit.

Erfahren Sie mehr

Altersvorsorge für Frauen

Wir zeigen auf, wie finanzielle Unabhängigkeit im Alter möglich ist und geben Tipps, worauf frau bei der Altersvorsorge achten sollte.

Erfahren Sie mehr